こんにちは、#ひろとし課長#です。

某地方銀行で営業店管理職をやってます、現職です。

私は長年、事業再生のセクションに従事し、つい最近まで責任者をやっておりました。

これらの経験を、2022年より、「事業再生」をテーマにブログにて紹介しています。

年始から期末にかけて、猛烈に忙しく、しばらくさぼっておりましたが(いい訳です)、

3月に一度も更新していないことに気が付き、急ぎ筆(?)をとることにしました。

今回もアフターコロナの事業再生をテーマに述べていきたいと思います。

資本性劣後ローンとは?

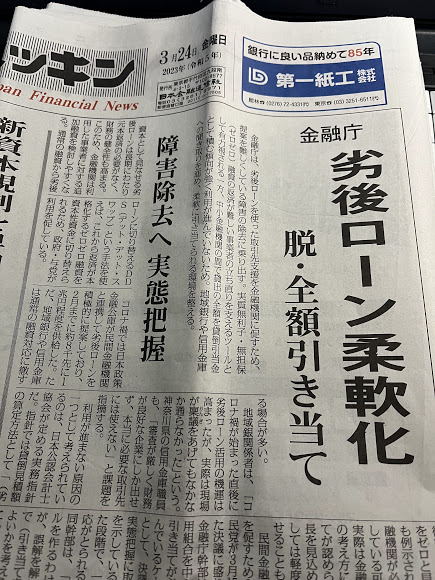

3月24日の「ニッキン」(日本金融通信社)の1面に、

「金融庁 劣後ローン柔軟化 脱・全額引き当て」

という見出しがありましたので、資本性劣後ローンのことを書きたいと思います。

「資本性劣後ローン」とかDDS(デット・デット・スワップ)などは、

事業再生を担当している金融マンには日常的なものなのですが、

一般の銀行員には、言葉は知っていても、実はよく知らないという方も多いのでは?

劣後ローンもDDSも性質は同じですので、簡単に特徴を解説しますと、

- 融資期限が5年超で、期限一括返済であること

- 無担保・無保証人であること

- 金利支払いが配当金並み(の性質)であること

- 法的破綻時には他の債権に対し、回収が劣後すること

と、ざっくり説明ですとこんな特徴です。

1の融資期限は、5年超、ということがポイント。5年以内じゃダメなんです。

最低でも5年1カ月(1日でもいいけど)。

2の理由はなんとなくわかると思います。

3の金利についての「配当並み」とは?

配当金が支払われるというのは、企業が黒字決算の時ですよね。

赤字の場合は、通常配当金は支払われません。

つまり配当金並みというのは、黒字の場合は利息の支払いが生じるが、

赤字の場合は、利息が支払われない、ということです。

実際には、借入金なので金利0円という訳にはいかないので、

赤字の場合でも限りなく0円に近い金利(0.4%~)、ということになるのですが。

その分黒字の時は、配当金並み(5%相当)の金利をいただく、というものです。

最後の法的破綻時の劣後性、というのは、民事再生、会社更生、特別清算、破産などの場合、

配当はほぼ100%ありません、ということなのです。

追加で言いますと、劣後ローン、DDSともに、借入金は、借入金です。

DESと違って、あくまで「疑似資本」です。

そして、決算書には当然ですが「借入金」として計上されます。

資本勘定ではありません。

あくまでも、金融機関の「自己査定上」資本と見なしてもよい、というものです。

債務者がその取引先に、これは「劣後ローンですから」と説明しても、

認めていただけるかどうかは・・・

(そうはいっても、最近認知はされてきているようです)

おわかりいただけたかどうかはわかりませんが、

詳しい解説は専門書に譲って、

アフターコロナの事業再生と「資本的劣後ローン」の関係を続けていきたいと思います。

コロナ禍の出口戦略としての資本性ローン?

なぜ、ここまで資本性劣後ローンが、注目されているかといいますと、

コロナ禍によって、コロナ前の倍以上の借入金を背負ってしまった中小企業が

世間には多く存在します。

これまでのブログで述べている通り、中小企業はコロナ前から一般的に収益性も乏しく、

ビジネスモデル転換もままならず、CF低位の中で、その増加した借金まで返せるのか?

という懸念、誰が見ても厳しいでしょ、って考えますよね。

返せないから倒産、事業継続をあきらめて廃業してしまう、

返せないからリスケをお願いする、そうするとニューマネーが調達できなくなる、

結果成長投資ができず、倒産、廃業に向かってしまう。

こうした悪循環を止めるために、劣後ローンという武器を使って、

既存の借入金の一部を劣後ローンに置き換えて、

その分は、借入金と見なさないので、後でゆっくり返していけばいい

そして、リスケではない(スワップは本来条件変更だけど)ので、

成長投資に必要なニューマネーも調達しやすくなる、

という考えなのです。

私もこの考え方は大賛成でして、自社でも積極的に取引先に提案している次第です。

資本性劣後ローンが利用できる条件

しかし、金融機関がどんな企業でも資本性劣後ローンを対応するかというと、

当然制約があります。

それは会社の規模とか、定量的なものもあるでしょうが、

大前提として、その企業に再生可能性が認められるか?ということです。

資本性劣後ローンは、金融機関にとってもそれなりのリスクはありますし、

ましてやニッキンにも記載されているように、引当金の積み方が一般資金と異なります。

(通常よりも引当金を多く積むということ)

そこまでしてこの企業を救う必要があるのか?という議論が必ずおきます。

(経済合理性という観点)

ですから、私の考え(自行の考え)として、

資本性劣後ローン導入条件としては、実現可能性の高い計画、

いわゆる「合実計画」が作成できることを条件(絶対条件といってもいい)としています。

その企業に再生の可能性があるのか?

その企業はコロナ前のビジネスモデルが、アフターコロナにおいても通用するのか?

通用しないとしたら、どのようなビジネスモデル転換が必要か?

その実現可能性はどうか?

こんなことを考えて見極め検討する必要があります。

ですので、資本性劣後ローンが活躍するのは、

ようやくコロナ沈静化が見込めるようになった、今、まさにこれからなのです。

ウィズコロナの最中に、政府系金融機関は「資本性劣後ローン」を盛んに対応し、

実績を公表してました。

自社でも社長から、うちはどうなっている?などと詰め寄られたことがありましたが、

うちはどうなんだ

私はまだその時でもないし、合実計画など作れようがありません、と答えておきました。

まだそのときではありません

繰り返しますが、「資本性劣後ローン」が威力を発揮するのは、

アフターコロナが見えてきた、まさにいまこの時期からなのです。

政府系の「資本性劣後ローン」が年度末で終了する

(2023年9月まで延長するようですが)、

というのは、現場のこと、本質を理解していない役人さんたちが行っているからなのでしょう。

声を大にして言いたい、いまここで資本性劣後ローンを終了させてどうする。

次は、コロナ資金は劣後か優先か?について議論したいと思います(なるべく早く)。

コメント