こんにちは、#ひろとし課長#です。

某地方銀行で営業店管理職をやってます、現職です。

私は長年、事業再生のセクションに従事し、つい最近まで責任者をやっておりました。

これらの経験を、2022年より、「事業再生」をテーマにブログにて紹介しています。

最近は思いついたときに筆をとる、という悪い習慣が身に付き、

コンスタントに投稿できない、ということを自身腹立たしく思っています。

気を取り直し、今回もアフターコロナの事業再生をテーマに述べていきたいと思います。

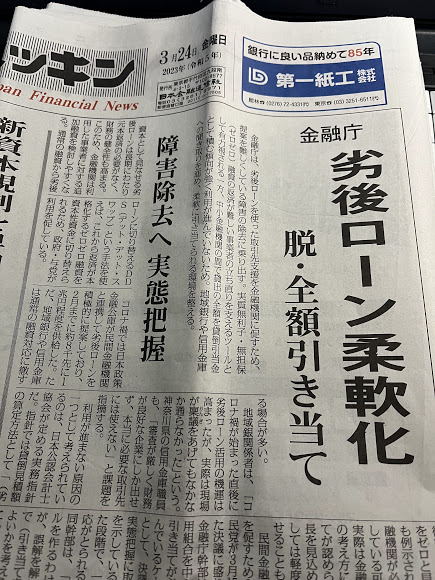

コロナ資金の返済がはじまりますが・・・

2020年の春、新型コロナウイルス感染拡大に伴って、

全国の中小企業・事業者の資金繰り救済のため、

政府系金融機関ならびに全国の信用保証協会において、

「新型コロナウィルス緊急特別貸付」「危機関連融資」「危機関連保証」なるものが新設されました。

それは中小企業・事業者にとって金利・保証料とも実質負担はゼロという、

いわゆる「ゼロゼロ融資」という名の制度が施行されたのであります。

国を挙げたこの中小企業救済策は、ほとんどの業種、事業者が対象先となったことから、

多くの企業がゼロゼロ融資による資金調達を行うことができ、

なかには通常では融資対応できない先(破綻懸念先など)に対しても、

実行したケースもありました。

世間でいう「ゾンビ企業」に対する支援、という批判は受けながらも、

なにはともあれ、この資金のおかげで未曽有の危機に対して、

中小事業者の資金繰りが維持できている、ことは事実です。

当時を振り返ると、われわれ金融機関は、いちはやく資金を供給せねばと、

自身の感染の不安を抱えながら、休日返上で取り組んだものでした。

さて、そんなコロナ禍もようやく沈静化の見通しとなり、昨今懸念されていることが、

「ゼロゼロ融資の返済が本格化するけど・・・」

ということです。

ゼロゼロ融資の据え置き期間が終了し、元金返済の開始が本年度にピークを迎えます。

いまだにコロナの傷跡が癒えていない中小零細企業は、

返済負担の増加に耐えうるのか?

そこまで収益が回復しているのか?

このままだと倒産が増えるのではないか?

巨額の公的資金が回収不能となるのではないか?

というようなことを心配しているのでしょう。

私の考えは、従前のブログでも述べたように、

収益が回復していない企業は返済開始してはダメです。

もちろん、企業は収益改善の努力を継続することが、大前提ですが。

金融機関はCFが出ていない企業に対して、

返済を迫るようなことをしては絶対ダメだと思います。

では、収益が回復基調にあり、返済を再開できそうな企業について、

既存の融資金をも元金据え置きのゼロリスケを行っている企業が、

コロナ資金の据え置き期間が終了し、返済開始となる場合について、

考えてみましょう。

既存融資とコロナ資金、優先?劣後?

既存融資を計画でゼロリスケしている企業が、コロナ資金の元金返済開始を迎えた場合、

金融機関は、コロナ資金を約定通りに返済を開始させるべきでしょうか?

私の考えをズバリ申し上げると、

コロナ資金は、劣後返済が妥当です。

なので上記のケースでは、

赤字のままで返済にまわせるだけのCFがなければ、

金融機関はコロナ資金も含め、元金据え置きを延長させる(再リスケ)。

なんとか黒字は回復したものの、

既存融資分を含めた全体を約定再開するほどのCFがない場合は、

金融機関は、既存融資分からまず回収していく、

コロナ資金の返済は後回しにする、

私はこの考え方が正解だと思います。

コロナ資金は劣後返済が妥当なんです

なぜならば、

- コロナの影響により中小企業は大幅に財務内容が棄損している

2020年春以降のコロナの影響は深刻です。

業種によっては3年間赤字を続けている事業者も存在するのです。

特にホテル・旅館、観光バスなど、設備投資負担の大きい業種は深刻であります。

ただでさえ、過小資本の中小・零細企業が、通常3年赤字を続ければ倒産します。

もとよりの過小資本を金融機関からの借入で賄う構造である中小企業にとって、

これ以上の借入金負担を背負うことすら困難であったにもかかわらず、

コロナという未曽有な危機が3年間も続き(まだ終息してませんが)、

借入金が倍以上に膨れ上がった、という企業も少なくありません。

もとより、そういう中小・零細企業を救済する目的で制定されたコロナ関連の融資です。

それなりに据え置き期間をとったのだから、終わったら返済しろ、というのはそもそも無理な話。

超長期目線で返済させていく、という考え方の方が自然でしょう。

もともと低収益で償還力の乏しい中小零細企業に、

10年で返済しろ、というのは無理な話です。

- コロナ資金は国策融資(特別枠)である

コロナ関連の融資制度、政府系金融機関の特別貸付、信用保証協会の特別保証制度、

これって、別枠なんです。

政府系金融機関も、保証協会などの公の機関(中小企業庁が管轄なのであるが)は、

民間金融機関と違って貸出や保証に対して、限度というものがあります。

例えば、信用保証協会の場合、無担保保証枠は1企業に対し8千万円、みたいな。

今回のコロナ関連の支援策は、特別枠となっており、通常の上限以上に調達できたのです。

現在では、コロナ特別枠の融資申し込みは終了してしまっているので、

これから追加で調達することはできません。

今後追加で資金を調達する場合、政府系金融機関も保証協会付き融資も、

一般枠での調達を行う必要があります。

この場合、一般枠を元金据え置きしつつ、コロナ特別枠の返済だけ行っていると、

一般枠の枠空きが乏しく、必要とする資金の調達が難しくなります。

一方で、コロナ特別枠の返済が進んだからと言って、

特別枠での追加調達ができるわけもありません。

だったらコロナ資金を据え置いて、既存の一般枠から返済するほうが合理的な考え方ですよね。

なぜコロナ資金の回収を急ぐのか?

コロナ資金は劣後返済が妥当。既存融資分を優先的に返済していく。

これがアフターコロナの事業再生の資金繰り計画の肝であります。

なぜ金融機関はコロナ資金の回収を焦るのでしょうか?

- リスクマネーは優先回収という概念

金融機関がコロナ資金を優先的に回収しようとする理由として、

金融機関がリスケ対応中にもかかわらず、企業がどうしても資金繰りに窮するとき、

やむをえずニューマネーを対応しなければならない時があります。

基本的にはメイン金融機関の役割なのですが、

ここで潰れるよりも、ここをなんとかしのぎさえすれば、

企業が存続できて、融資金の最大回収につながる、こういう考えです。

そうはいってもリスクがあるので、原則担保付き融資に限られることになります。

しかし、再生企業には当然ですが担保余力などありうるはずもなく、

また信用保証協会なども保証枠がいっぱいのケースがほとんどでしょう。

それでも金融機関は覚悟を決めて対応する状況においては、

この債権だけは「優先的に回収する」ことを条件とする、

いわゆる優先弁済扱いとすることが一般的です。

金融機関が協調して再生に取り組んでいるケースでは、

融資金の返済は、残高プロラタにより、衡平性を確保することを原則なのですが、

追加で資金対応する債権はこれとは別となり、優先的な返済方法が認められるのです。

これはDIPファイナンス(正式ではないが)と呼んだりします。

金融機関の事業再生担当者は、この考えが定着しているからでしょうか、

当然のようにコロナ資金を優先弁済扱いを公言する金融機関もおります。

- ゼロゼロ融資の貸出は42兆円?

バンクミーティング等の席上、信用保証協会や政府系金融機関担当者が

「コロナ融資を優先回収としてほしい」

また、「優先弁済を条件にコロナ資金を対応します」

このように主張するケースが多々見受けられました。

私から言わせると、国の機関が先んじて企業に回収を迫るとは何事か、ということなのですが、

コロナ資金は、コロナ禍での2年間で、約42兆円の貸出が行われたそうです。

この資金が回収できずに焦げ付いたら?

と不安視する声が当初からありましたが、

もしかすると、政府系金融機関の方々は、

政府から焦げ付きは許さない、とでも言われてるのかな?と思ってしまうほどです。

当然に融資ですから全額回収できることを前提に与信判断をする訳ですが、

もしコロナ資金の焦げ付きを抑制するために、

いまだにコロナのダメージを脱していない、赤字状態の企業に対し、

据え置き期限が終了したことを大義名分として、

回収を迫るようなことでしたら、本末転倒、

中小零細企業の救済のためというのは、名ばかりの政策であった、ということになります。

まとめです

新型コロナウイルス感染症拡大という未曽有の危機が、

ようやく終息しようとしています。

2023年のGWを迎えようとする中、国内外の人流も活発化し、消費も回復しています。

コロナ禍の3年間、特に中小・零細企業における影響は深刻で、

3年間の赤字分をほぼコロナ借入金でなんとかしのいだ企業も少なくありません。

もとより収益性が低調で、借入依存度の高かった中小企業が、

さらにコロナ資金の負担が重くのしかかっているのです、

これを返済していくことは容易ではないことは誰でもわかります。

もう少し長期の目線で、事業再生させながら、返済をしていく、これしかないのです。

結論

- コロナ借入分は既存借入額と分けて考える

- CF不足の企業に対しては、コロナは当面据え置きとし、既存融資から返済を行わせる

- 可能ならばコロナ融資分は資本性劣後ローンに置き換える

コロナ資金は中小企業救済のための国策、だったらもう少し長期目線で考えましょう。

われわれ金融機関、特にメイン行は、取引先企業の事業再生に対し、

責任をもって取り組んでいく。

これで、どうでしょうか?

コメント

理想ではありますが。

ゼロゼロ融資をリスケする一方で、プロパー債権を回収することはまずあり得ません。

貴重なご意見ありがとうございます。

理想ですが、これをやらないと、アフターコロナの本当の事業再生は成り立たない、と思っています。