こんにちは、#ひろとし課長#です。某地方銀行で営業店管理職をやってます、現職です。私は長年、事業再生のセクションに従事し、1年ほど前まで責任者をやっておりました。これらの経験を、2022年より、「事業再生」をテーマにブログにて紹介しています。

中小企業融資に対する世間の見方は、「ゼロゼロ融資返済本格化」というテーマで賑わっております。

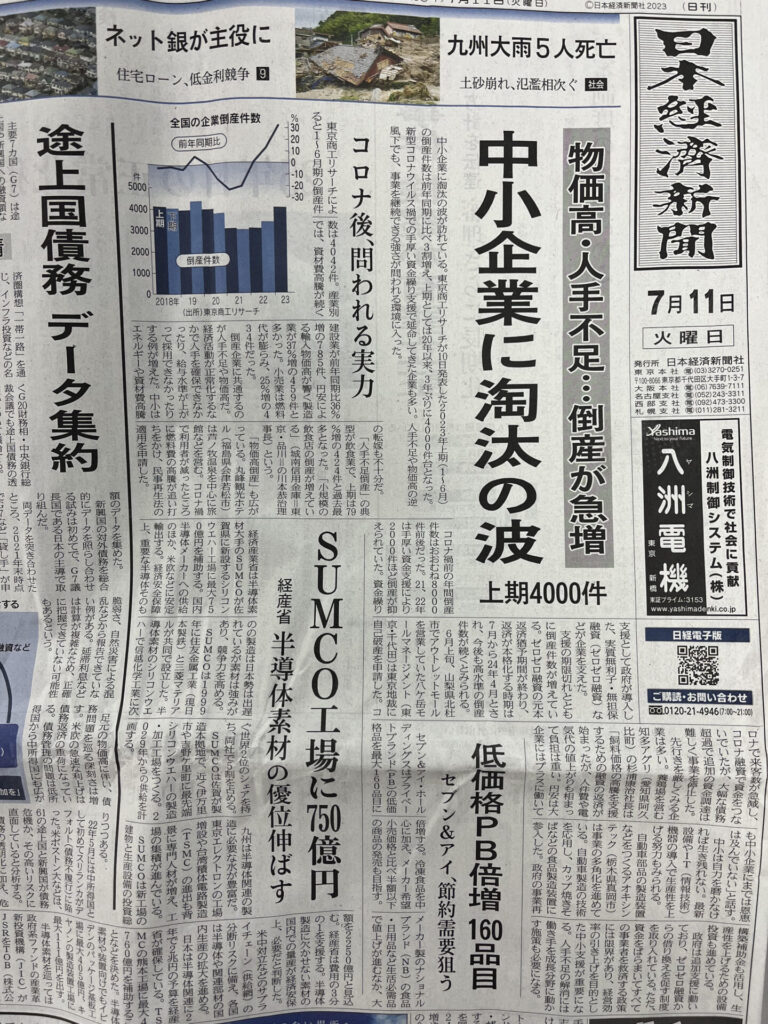

7月11日の日経新聞の一面においては、

- 2023年上期(1月から6月)の倒産件数は前年同期比3割増

- ゼロゼロ融資の支援の期限切れとともに倒産件数が増加、今後も高水準の倒産件数が継続を予想

- 政府は追加支援に動いているが、資金のバラマキによる支援はもはや限界

など、このような記事がでておりました。私のところにも信用保証協会の代位弁済のケースが増えていることについて、前回のブログにて紹介させていただきましたが、今回は「倒産」について、地域金融機関としてどのように向きあうのか、などの自論をとりとめもなく、展開していきたいと思います。

B社の事例

いま、私のところでホントに起きている話です。B社といたしましょう。業種も差し控えさせていただきます。長年、当社メインの取引先でコロナ禍以前から業績不振が続いており、直近期まで7期連続の赤字決算でした。当然、債務者区分は「破綻懸念先」です。

B社はただただ赤字を放置していた、という訳でもなく、後継者を中心に経営会議を開いたり、銀行に対して「経営改善計画」なるものを提出し、それなりに改善には取り組んでいたようです。ただ業種柄、環境は厳しく(競合先多・固定費負担多など、ビジネスモデル的に限界では?)、黒字転換、再生には程遠い、といった状態なのでした。

当社はB社のメイン行として、経営者から毎月の報告は受けておりましたが、債務者区分が「破綻懸念先」という事情から、追加の資金対応は難しく(実質的には無理)、リスケを継続するのみ。そうは言っても、営業店ではそれなりのアドバイスも行っていたようです(ようですがというのは、私がこの企業さんに直接関与したのは、ここ半年程度なので・・・)。

そんな中で、コロナ禍にみまわれました。B社はただでさえ業績が悪いにもかかわらず、コロナによる影響を直接受ける業種でもあって、売上は激減しました。当然にB社は当社に対し、ゼロゼロ融資の申し込みを行ったわけです。繰り返しますが、コロナ前から業績が悪化し、すでに元金据え置きのゼロリスケ対応中の「破綻懸念先」です。

当社ならびに政府系金融機関は、B社に対しゼロゼロ融資を実行しました。平時においては金融機関から調達はできない先でも、ゼロゼロ融資(政府系も保証協会付き融資も)は調達できてしまったのです。

ここが今後議論となるでしょう。そもそもコロナ以前から返済の見通しが立っていなかったB社に対し、追加融資に応じた金融機関の責任は如何、ということ。世間からすると、「税金を無駄に使いやがって」というような厳しい言葉を発せられるのは当然でしょう。われわれ金融機関の立場としましては、「コロナ蔓延期間中に倒産を回避させるため」を至上命題として、必死に対応し続けた訳です。「金融機関は円滑な資金対応を行うこと」といった国からの要請に従ったまで、とは言い過ぎかかもしれませんが、とにかく当時われわれは必死でした。たしかに後先考えず「とりあえず」「ここはなんとか」ということで対応し続けた感はあります。

そもそもB社に対して「返済確実」と判断したうえで、ゼロゼロ融資を対応したのかどうかは、はなはだ疑問ではあります。これって金融機関として無責任な対応だったのでしょうか?今の私にはなんとも正解がわかりません。あとになって考えてみると、なぜあの時資金対応したのか、ってことになるんでしょうけど、その当時、まさにコロナという未曽有の不透明な経済環境下において、合理的な融資判断がはたして、できたのかどうか?このあたりは少し有識者同士で議論してもいいかもしれませんね(今回はしませんけど)。このような事例は当社だけでなく、全国的に多い事例と思われます。

資金繰り枯渇

B社はその後、コロナ禍による売上減少も一服したのですが、燃料価格高騰、人件費高騰が重くのしかかり、以降も赤字継続、売上減少トレンドは止まりません。私は遅まきながらも、B社に対し、コロナ後の抜本的な改善策を考えるよう、指示しました。そこでB社は取引先企業(親族の企業)との業務提携等による売上増加策を考え、われわれも交わりながら、定期的な協議を進めていきました。なにもしないで(座して死を待つよりは)という考えのもと、メイン行である当社としては、実現するならばという希望的な観測でいたのですが、その提携に至る手前でついに資金繰りが枯渇してしまったのです。

そもそも、なぜB社が赤字を7期も繰り返しながら、事業継続ができていたかというと、コロナ融資を調達できた、ということもあるのですが、それ以前もそのあとも、親族や関連会社から資金援助ができていた、という事実がありました。でないと、通常赤字を3期繰り返したら、とうに資金繰りに窮してしまいます。B社は、こういう理由から赤字でも資金繰りがつながっていたため、事業継続ができてしまっていたのです。

資金繰り大丈夫なの?

という私たちの問いかけに対し、

大丈夫、だと思います。

というような、今回も親族などから資金援助してもらえる、という甘い考えでいたようでした。しかしB社は、今k内ばかりは、どこからも資金援助を受けることができなかったのです。

融資の謝絶

課長ここはなんとか。お願いできませんでしょうか?

月の半ばにして、25日の従業員の給与支払い分が不足している、という突発的な融資相談です。

資金繰りが維持できるという話だったではないですかなぜ、もっと早く危機感をもって行動しなかったのですか?

それは・・・・、

だいたいこういう展開になると、言葉に窮するか、もしくは、融通してくれない関連会社が悪い、応援してくれない誰かれが悪い、そして相談に乗っていた金融機関がなぜ、貸してくれないのか?、というように、悪いのは自分ではなく人のせいにする、このような展開になるものです。「他責の人」、これがどれだけ多く、われわれがうんざりするのか。業績悪化の責任は誰なのか、ということは棚に置き、基本周りのせいにしがちなものです。これも人情というものでしょうか。

これまでも説明してきましたように、これ以上の追加融資対応はできません。

一通りの話を聞いたうえで、私が融資を謝絶しました。

これまで私は「リスケ対応中でも追加融資が必要な先には積極的に対応する」、という自論を述べてきましたが、それは「再生の可能性」が認められるから、あるいは再生可能性を見極めるため、それまでの間は資金繰りを維持させる、というロジックがあってこその話。B社は、すでに再生の可能性は限りなくないに等しい、と判断している先であり(だから債務者区分は「破綻懸念先」なのです)、その場合の追加の資金対応は、金融機関としてはよっぽど確実な担保でもない限りは応じることはできないのです。「破綻懸念先」への無担保融資など、会社への背任、となるのです。

謝絶は本部からの命令とかではなく、私の判断であると説明しました。ゼロゼロ融資は対応しておきながら、ゼロゼロ終了後は謝絶するとは・・・というようなお叱りの意見が出てきそうですが、それは上記で述べた通り。B社については、もうこれ以上は対応できない状態でした。

B社の資金繰り予想からして、今月救っても、来月また資金ショートする。コロナ禍の非常事態を脱したにもかかわらず、好転することもなく赤字が止まらない状態、これはもはやビジネスモデルとして崩壊しているより他になく、追加の資金対応したとしてもB社が業況を改善する気配を感じなかったのです。

B社の後継者は執拗に私に懇願してきたのですが、代表者(後継者の父親)の方が、もうこれ以上、というような雰囲気でした。

メイン行であるにもかかわらず、申し訳ありません。

私は口では厳しいコメントをしますが、自分で言うのもなんですが、どちらかというと義理人情を重んじるタイプです。しかし、やはり合理的な判断からして、ムリなものはムリなのです。融資の謝絶はつらいです。特に一生懸命やっている経営者、経営能力があるとかないとかというようりも、一生懸命やっている経営者はなんとか応援してやりたい、しかし、金融、銀行、ビジネスという面からとらえて、情緒的な判断、は通らない世界なのです。

銀行さんに迷惑かけることになります。申し訳ありません。

2時間程度話を聞いたうえで、B社は退出していきました。

倒産企業との向き合い方

半沢直樹や下町ロケットでは、金融機関が横柄に、しかも楽しむように資金繰りに窮している企業を門前払いするシーンがしばしばあります。あれはドラマであって、そんなことができるはずがありません。

もし融資を謝絶した結果、その企業が倒産した場合、企業側からすると金融機関につぶされた、という理屈になるのです。金融機関がどんなに誠意を尽くして、謝絶の説明をしたとしても、謝絶された側の経営者は金融機関を一生恨むでしょう。たとえ金融機関側に非がなくても、です。それが人情というもの。私たち地方銀行は「地方」から抜け出すわけにはいかないのです。

その経営者、その親族や従業員はどこかに移住でもしない限り、われわれと同じ地方に住み続けるわけです。いつかどこかでばったり、と出くわすことも多々あります(私も倒産した経営者に出くわしたこともありました)。また、当然に間違った噂がおもしろおかしく広まるに決まっています。(銀行が支援を断念など)謝絶するにも、はっきり、堂々と、面と向き合って対応する以外ないのです。

金融機関なんて因果な商売だな、と思いますよ。だから、というわけではないですが、私は謝絶する企業に対しては、ものすごく丁寧に対応します。ホントに誠心誠意、申し訳ありません、といって謝絶します。だって、これまでどんなに対応してきたことも、謝絶→倒産となれば、企業からすれば当然、金融機関への恨みに代わるのです、

それは仕方ないのです。だったら経営者の感情を逆なでする必要はない、失礼な言葉を浴びせることもなく、また面談を拒絶するなどもってのほか。相手は必死なのだから、こちらも真剣に話を聞いてあげる、これがメイン行としての真摯な対応なのではないでしょうか。

ここまでの局面に来ますと、他行に相談してみてください、なんて逃げの言葉などはダメです。だって、メイン行が謝絶する先に対して、原則的に下位行が融資対応するなど、普通あり得ないのですから。私の自論として、引き金を引く=企業に自力再生を断念させる、経済界からの退場宣告という行為も、メイン金融機関として大事な仕事だと思っています。

長くなってしまいました。B社の結末までたどりつきません。ここからB社の新たな展開があるのですが、ここからは次回ということにします。

コメント